حفظ توانگری در سطوح بالا، پرداخت خسارت در کمترین زمان ممکن

بیمه تعاون با 328 نفر نیروی انسانی علاوه بر دفتر مرکزی و وب سایت خدمات آنلاین دارای 32 شعبه، 1018 نمایندگی و 918 کارگزاری است و در 28 استان کشور فعالیت دارد. این شرکت در سراسر کشور اقدام به جذب نماینده کرده و برای به حداقل رساندن ریسک جغرافیایی خود سیاستی اتخاذ کرده که در شهر ها و شهرستان های کوچک حداقل یک نماینده فعال داشته باشد.

شرکت بیمه تعاون با توجه به اهمیت نیروی انسانی متخصص و تکمیل کادر فنی در حوزه هایی مانند فناوری اطلاعات و کارشناس خسارت، تلاش کرده است بدنه کارشناسی خود را تقویت کرده و با این رویکرد، خدمات دهی به مشتریان را تسریع و تسهیل کند. همچنین، بیمه تعاون برای رضایت سنجی مشتریان طبق استاندارد ایزو 10004 و برای رسیدگی به شکایات طبق استاندارد ایزو 10002 عمل می کند. در نتیجه این تمهیدات و بر اساس گزارش های نظرسنجی مشتریان در سال 1400 میزان رضایت بیمه شدگان در شاخص هایی نظیر سرعت صدور بیمه نامه، اطلاعات ارائه شده و نحوه برخورد کارشناسان بیش از 90 درصد بوده است.

این شرکت علیرغم رقابت شدید و ورود بازیگران جدید در سال های اخیر، با حدود نیم میلیون بیمه شده سهم خود را در صنعت افزایش داده است. طبق بررسی ها سهم بیمه تعاون که در سال 95 معادل 0.3 درصد بوده در سال 1400 به 0.9 درصد و در سال 1401 به حدود 1.1 درصد رسیده است.

همچنین، بیمه تعاون طی سال های فعالیت خود همواره سعی کرده سطح توانگری مالی خود را برای پرداخت خسارت و رسیدگی به شکایات واصله در کمترین زمان ممکن در سطوح بالا حفظ کند. تلاشی که به کسب رتبه یک توانگری مالی در چهار سال متوالی انجامیده است. از طرفی، در سال 1401، این شرکت موفق به کسب رتبه اعتباری داخلی -BBB از موسسه اعتبارسنجی برهان شد. گفتنی ست این رتبه اعتباری برای دومین سال متوالی کسب شده و این شرکت تنها شرکت ایرانی دارای رتبه اعتباری است. از دیگر دستاوردهای بیمه تعاون در سال 1401 می توان به صفر شدن بدهی شرکت به صندوق خسارت های بدنی اشاره کرد. شرکت های بیمه باید به ازاء هر بیمه نامه شخص ثالثی که صادر می کنند درصدی را به حساب صندوق خسارت های بدنه واریز کنند و بیمه تعاون موفق شده بدهی خود را به صندوق به صفر برساند.

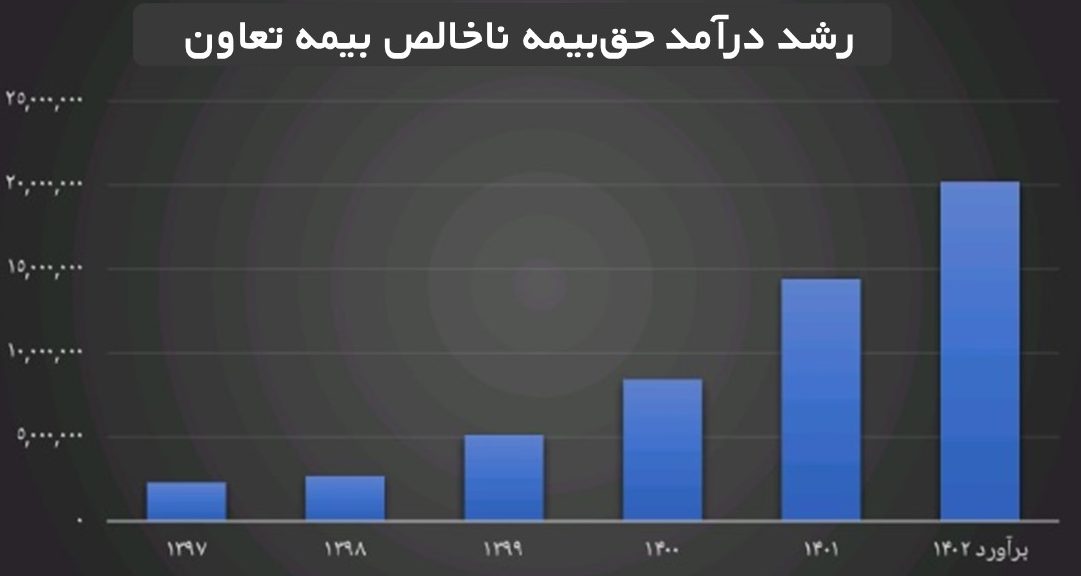

پیشبینی رشد 40 درصدی درآمد حقبیمه ناخالص شرکت

علیرغم اینکه همه گیری کرونا، شوک های ارزی و جهش های تورمی در سال های اخیر چالش های زیادی را سر راه صنعت بیمه قرار داد، بررسی ها نشان می دهد که بیمه تعاون مسیر قابل قبولی را در این سال ها پیموده است. در طول سال های 95 تا 1400 روند ضریب خسارت شرکت کاهشی بوده و در 1401 به پایین ترین میزان خود رسیده است. ضریب خسارت 55 درصدی شرکت یکی از پایین ترین ضریب خسارت ها در صنعت بیمه کشور بوده است.

نسبت خسارت بیمه تعاون در سال 1401 معادل 67.32 درصد بوده که نسبت به صنعت پایین ترین نسبت را به خود اختصاص داده و نشان از عملکرد خوب شرکت در مدیریت ریسک حق بیمه های صادر شده دارد. نسبت هزینه هم از 13.3 درصد در سال 1400 به 10.9 درصد در سال 1401 کاهش یافته است که از میانگین جهانی صنعت هم پایین تر است. نسبت ترکیبی در سال 1401 در محدوده 78 درصد بوده و نشان می دهد یکی از بهترین عملکردها را در میان صنعت داشته است. نسبت درآمد خالص در محدوده 94 درصد تقریبا بدون تغییر بوده است. نسبت بازده حقوق صاحبان سهام رشد خوبی داشته و از 1.66 درصد به 2.53 درصد در سال 1401 رسیده است.

درآمد حق بیمه ناخالص این شرکت در سال 1398حدود 91 درصد، در سال 1400 حدود 64 درصد و در سال 1401 نیز 70.4 درصد جهش کرده و برای سال 1402 هم پیش بینی می شود که درآمد حق بیمه ناخالص شرکت با رشدی 40 درصدی به 2 هزار و 18 میلیارد و 475 میلیون تومان برسد.

رشد شاخصه های مالی این شرکت در مقایسه با سال 1400 با توجه به چالش های مذکور بهترین سال مالی تعاون را در یکی از پر چالش ترین سال های اقتصادی کشور رقم زد. بیمه تعاون که سال 1400 را با صدور هزار و 47 میلیارد و 503 میلیون تومان بیمه نامه به پایان رسانده بود در سال 1401 این شرکت موفق به فروش هزار و 834 میلیارد و 642 میلیون تومانی بیمه نامه شده و رشدی 75 درصدی نسبت به سال 1400 را ثبت کرده است. همچنین میزان پرداخت خسارت در این شرکت بیمه ای در پایان سال قبل نسبت به مدت مشابه سال 1400 به میزان 35.5 درصد افزایش پیدا کرد و رقم 753 میلیارد و 735 میلیون تومان را محقق شد. بنابراین با احتساب دو پارامتر صدور و پرداخت حق بیمه مشخص می شود که تراز مالی بیمه تعاون در پایان سال 1401 بیش از 117 درصد نسبت به سال 1400 رشد داشته که قابل توجه است. همچنین، این شرکت بیمه ای در سالی که گذشت موفق شد تا سود خالص هر سهم را با 78 درصد افزایش به 98 ریال برساند.

درآمد حق بیمه ناخالص با رشدی 71 درصدی نسبت به سال قبل به رقم هزار و 441 میلیارد و 768 میلیون تومان رسیده و حق بیمه خالص یا سهم نگهداری شرکت هم 74 درصد رشد کرده و به هزار و 224 میلیارد و 743 میلیون تومان رسیده است. درآمدهای بیمه ای این شرکت نیز رشد 76 درصدی داشته و در پایان سال 1401 به هزار و 310 میلیارد و 165 میلیون تومان رسید و این در حالی ست که این رقم برای مدت مشابه سال 1400 حدود 745 میلیارد تومان بوده است. همچنین سود عملیاتی بیمه تعاون در سال 1401 با رشد 77 درصدی به 54 میلیارد و 533 میلیون تومان رسیده در حالی که این رقم در سال 1400 حدود 30 میلیارد و 876 میلیون تومان بود. سود خالص این شرکت نیز رشد 79 درصدی را تجربه کرد و در مقایسه با سال 1400 که سود خالص آن 27 میلیارد 329 میلیون تومان بود در سال 1401 به 48 میلیارد و 872 میلیون تومان رسید.

از طرفی، بیمه تعاون انضباط مالی را نیز به خوبی رعایت کرده است چرا که هزینه های اداری و عمومی این شرکت در سال گذشته نسبت به سال قبل آن فقط 43 درصد رشد داشته که تقریبا با نرخ تورم سالانه متناسب و حتی کمتر از آن بوده است. نکته مهم در ترازنامه بیمه تعاون رشد 205 درصدی ذخیره خسارت معوق و رشد 86 درصدی ذخیره حق بیمه عایدنشده است که بیانگر ذخیره گیری مناسب شرکت است.

مدیریت بیمه تعاون برای دستیابی به عملکرد مالی خوب اصلاح سبد خود را در کنار سایر فاکتورها از نظر دور نداشته و تغییراتی در جهت کاهش ریسک و اصلاح ساختار شرکت جهت نزدیک شدن به میانگین صنعت انجام داده است. این شرکت در سال 1401 سهم بیمه شخص ثالث را از 36 درصد به 32 درصد، سهم رشته بیمه مهندسی از یک درصد به 5 درصد و سهم رشته بیمه زندگی غیراندوخته دار از 11 درصد به 16 درصد رسانده است. افزایش سهم بیمه های زندگی از 5 درصد در سال 95 به 17 درصد از دیگر دستاوردهای بیمه تعاون بوده است. شرکت تصمیم دارد در سال جاری همچنان از سهم بیمه شخص ثالث کم کرده و آن را به 28 درصد و در مقابل سهم بیمه بدنه خودرو را 3 درصد افزایش داده به 7 درصد برساند.

همچنین با وجود اینکه بیمه درمان تکمیلی یکی از پرچالش ترین رشته های صنعت بیمه محسوب می شود، فروش این رشته در بیمه تعاون در سال 1401 نسبت به سال 1400 بیش از 85 درصد افزایش یافته است. این در حالی ست که میزان خسارت پرداختی از محل این بیمه نامه تنها 17 درصد بیشتر شده که از عملکرد خوب مدیریت ریسک شرکت در این رشته حکایت می کند.

شرکت بیمه تعاون طی عملکرد یک ماهه منتهی به 31 خرداد 1402 نیز از محل فروش حق بیمه 159 میلیارد و 743 میلیون تومان درآمد داشت که نسبت به عملکرد یک ماهه مشابه سال قبل 23 درصد افزایش داشته داشته است. شرکت در این ماه تراز مثبت 77 درصد را ثبت نموده است.

همچنین، طی عملکرد سه ماهه سال مالی منتهی به خرداد 1402 بیمه تعاون از محل فروش حق بیمه 418 میلیارد و 658 میلیون تومان درآمد داشته که نسب به مدت مشابه سال قبل 45 درصد افزایش نشان می دهد. شرکت طی عملکرد تجمیعی سه ماهه ابتدایی امسال تراز مثبت 83 درصد را ثبت کرده است.

لزوم فرهنگسازی در صنعت بیمه / ” اینشورتاک ” قدمی رو به جلو

بیمه تعاون در اقدامی تحسین برانگیز و در راستای سیاست های ترویج علم در صنعت بیمه، اقدام به انتشار دستاورد های پژوهشی متخصصان آکادمیک کرده است. این اقدام می تواند موجب نزدیک تر شدن صنعت و دانشگاه شده و به شناخت، بررسی و حل اصولی چالش ها در شرکت و صنعت کمک کند و نشان دهنده نگاه علمی مدیریت مجموعه نسبت مشکلات و حل آنهاست.

از جمله دیگر فعالیت های این شرکت جهت حمایت از صنعت بیمه، اجرای برنامه «اینشورتاک» با هدف ایجاد بستری مناسب برای فرهنگ سازی در حوزه بیمه بوده است. این برنامه استعدادیابی، ارتقای مهارت سخنوری و ارائه آموزش به مردم در حوزه بیمه است که با حضور استادان کشوری برگزار می شود.

افزایش سرعت حضور مردم در فضای مجازی و ظهور و بروز پلتفرم ها و اپلیکیشن های نصب شده بر تلفن های همراه منجر به تحولاتی در حوزه بازاریابی شده و فرصتی برای بیمه گران ایجاد کرده به کمک نوآوری ضریب نفوذ خود را افزایش دهند و مشتریان بیشتری را جذب کنند. در همین راستا، شرکت بیمه تعاون پس از تجربه های بسیاری که در ارائه خدمات مجازی در حوزه های بیمه درمان تکمیلی، بیمه توقف کسب و کار ناشی از همه گیری کرونا و بیمه های اتومبیل داشته، سامانه آنلاین خرید بیمه نامه با عنوان «دکتر بیمه» را راه اندازی کرد. این خدمت که به نوعی شعبه مجازی شرکت بیمه تعاون است، ارائه و پشتیبانی بیمه نامه های شخص ثالث، بدنه، آتش سوزی، درمان و مسافرتی را به تمام خریداران بیمه به صورت شبانه روزی انجام می دهد. هدف از ایجاد و طراحی این خدمت این است که کاربران بتوانند برخی از راهنمایی های پزشکی و خدمات درمانی را از طریق این وب سایت دریافت کنند. همچنین این شرکت در راستای بهبود عملکرد پاسخگویی، علاوه بر مرکز پاسخگویی تلفنی و چت آنلاین، امکان ارتباط مشتری با این شرکت از طریق شبکه های اجتماعی داخلی و خارجی را نیز فراهم کرده است.

بیمه تعاون سبدی از نوآوری به نام «تاوینو» نیز ایجاد کرده که چهار رویکرد کلی را دنبال می کند. رویکرد اول این دسته بندی «جت» نام دارد و سرعت ارائه خدمات و پاسخگویی به مشتری را افزایش دهد. در رویکرد جت، بیمه تعاون قصد دارد تا از رضایت مشتریان نسبت به خدمات اطمینان پیدا کند. رویکرد دوم «کیک» نام دارد و قصد دارد ارائه خدمات را ساده سازی کرده و به مشتریان تجربه کاربری بهتری در دریافت خدمات بدهد. رویکرد «مسیر» نام دسته سوم این نوآوری هاست که در این رویکرد بیمه تعاون قصد دارد با طراحی سامانه های گوناگون، انجام امور درون سازمانی را بهتر و ساده تر سازد. رویکرد «تینو» هم چهارمین دسته از سبد نوآوری های بیمه تعاون است که بر طراحی محصولات خاص و نوین متمرکز است.

از دیگر محصولات در دست ارائه می توان به «بیمه بدنه کیلومتری» شرکت اشاره کرد که در حال حاضر در مرحله طراحی است و قرار است به زودی اجرایی شود.

بیمه تعاون، کارفرمای منتخب

در آیین اختتامیه نمایشگاه کار دانشگاه تهران که با حضور 120 شرکت، واحد آموزشی، پژوهشی و شرکت دانش بنیان برگزار شد، از شرکت «بیمه تعاون» به عنوان «کارفرمای منتخب» تقدیر صورت پذیرفت. همچنین، در اختتامیه نهمین جشنواره روابط عمومی های برتر صنعت بیمه کشور روز دوشنبه اول خرداد، بیمه تعاون به عنوان روابط عمومی برتر صنعت معرفی شد. بر این اساس، شرکت بیمه تعاون دو رشته «رضایت مشتری» و «مطالعات و پژوهش های اجتماعی» به عنوان منتخب جشنواره شناخته شد.

به طور کلی، دستاوردهای مثبت شرکت های بیمه ای در در شرایط خاص کشور در سال های اخیر نیازمند استراتژی مدون و پایبندی به آن استراتژی است. شرکت بیمه تعاون توانسته هر سال از نظر سهم بازار و رنکینگ جایگاه خود را در صنعت بیمه ارتقا دهد و طی این مدت زمان کوتاه با طی کردن روندی رو به رشد در بازار بیمه جایگاه خود را به دست آورده است.

یونس مظلومی، مدیرعامل بیمه تعاون، چهار ارزش اصلی این شرکت را بهبود مستمر، احترام متقابل، پاسخگویی و مسئولیت پذیری و شفافیت می داند و سعی دارد اقدامات شرکت را در راستای این ارزش ها توسعه دهد. همانطور که در این گزارش عملکرد بیمه تعاون را بررسی کردیم، به نظر می رسد حرکت به سمت این ارزش ها از جنبه ی شعاری فراتر رفته و در عمل هم سر لوحه عملکرد مدیران و پرسنل شرکت قرار گرفته است. روندی که در صورت ادامه دار بودن توانسته و بیش از پیش خوهد توانست منافع بیمه گذاران، سهامداران و پرسنل شرکت را بیشینه کند و به یک بازی چند سر برد تبدیل شود.