به گزارش پایگاه تحلیلی خبری بانک و صنعت، در آینده نزدیک رشد اقتصاد جهانی بالاتر از پتانسیل خواهد بود، اگرچه کاهش رشد در اکثر بازارهای پیشرفته دور از انتظار نیست. در مورد ایالاتمتحده، پیشبینی میشود رشد ناخالص داخلی (GDP) که در سال 2018 به 3 درصد رسیده بود، کاهش یافته و به 2/2 درصد در سال 2019 و 7/1 درصد در سال 2020 برسد. انتظار میرود رشد سالانه بازارهای در حال ظهور پس از ثبت رقم 7/4 درصد در سال 2018، در سالهای 2019 و 2020 به 9/4 درصد افزایش یابد. کشورهای آسیایی نوظهور همچنان در حال پیشرفت هستند و طی دو سال آینده رشد بیش از 6 درصد در چین و هند پیشبینی میشود.

توسعه صنعت بیمه بهواسطه وضعیت رشد اقتصادی مثبت حمایت خواهد شد. پیشبینی میشود در سالهای 2019 و 2020 میزان بیمههای پرداختی 3 درصد رشد کند که بهواسطه افزایش قدرت بازارهای نوظهور این رشد نسبت به سال 2018 بیشتر است. هر گونه کاهش سرعت رشد اقتصادی، بر خطوط اعتباری دریایی و تجارت بیشتر تاثیر خواهد گذاشت. قیمتگذاری در بخش بیمه غیرعمر در سال جاری بهتر شده است و انتظار میرود که قیمتهای بیمه غیرعمر و تعهدات در سال 2019 پایدار بماند. سودآوری در بخش بیمه عمر نیز بهبود یافته است، اما نرخهای بهره پایین همچنان یک چالش باقی مانده است.

بازارهای نوظهور، مخصوصا چین و آسیای در حال توسعه، تقاضای جهانی برای بیمه را برای سالهای زیادی در اختیار خواهند داشت. شکاف رشد بین بازارهای پیشرفته و بازارهای نوظهور از سال 2008 کاهش یافته است، اما این امر اهمیت بازارهای نوظهور را کاهش نمیدهد و همچنین روند رشد بیمه را از غرب به شرق نفی نمیکند. ثروت در بازارهای نوظهور به طور قابل توجهی افزایش یافته است و افزایش یک درصدی تولید ناخالص داخلی در سال 2018 تاثیر بسیار بیشتری در میزان حق بیمهها نسبت به 10 سال پیش دارد. علاوه بر این، بسیاری از بازارهای نوظهور به محدوده پرشیب «منحنی بیمه» پیشرفت کردهاند و در نتیجه، تاثیر رشد درآمد در تقاضای بیمه خیلی بیشتر است.

نوآوری در صنعت بیمه نیز یکی از دلایل اصلی تسریع در سیستم است. بخش شرکتی به ثروتمندتر شدن در داراییهای نامشهود مانند مالکیت معنوی، شبکهها، دادهها و روابط مشتری پرداخته است. در همین زمان، کسبوکار بیمه بهطور روزافزون به دنبال افزایش پوشش بیمهای روی داراییهای بیمه نشده همچون زیانهای ناشی از اختلالات کسبوکاری یا سایبری در انتقال پول و اعتبار است.

وضعیت بیمههای غیرعمر

رشد متوسط ??حق بیمه در جهان به قوت خود باقی است

حق بیمههای غیرعمر جهان با تصحیح نرخ تورم در سال 2018 حدود 3 درصد افزایش خواهد یافت و رشدی مشابه در دو سال آینده نیز پیشبینی میشود. جمعیت جهان بهواسطه بازارهای نوظهور رونق پیدا میکند که در سال جاری رشد 8 درصدی حق بیمه را تجربه کرده و در سالهای 2019 و 2020 نیز همین رشد را تجربه خواهد کرد. کسبوکارهای غیرعمر در کشورهای چین و هند بسیار قدرتمند بودهاند به گونهای که در سال جاری ترکیب کل صنعت بیمه عمر و غیرعمر رشدی 12 درصدی را در سال جاری تجربه کرد. بیمه بخش کشاورزی در هر دو کشور عامل اصلی رشد بوده است. در کنار بهبود اقتصادی، رشد اقتصادی در بخش بیمه غیرعمر در آمریکای لاتین و آفریقا نیز در حال بهبود است، اما انتظار میرود افزایش حق بیمه در این کشورها در طول دو سال آینده با سطحی پایینتر از روند بلندمدت ادامه یابد.

حق بیمه بازارهای توسعهیافته در سال جاری به دلیل رشد اقتصادی قوی، به ویژه در آمریکای شمالی و برخی کشورهای دیگر، در حدود 2 درصد افزایش یافته است. در مناطقی که آمار تلفات فاجعهبار در سال 2017 رکورد را شکست، نرخهای سختتر در صنعت املاک، منجر به رشد حق بیمهها شده است. رخدادهای بازدارنده قابل توجه برای مجموعهای از بازار پیشرفته در سال جاری همچون بخش خودرو در ژاپن و انگلیس ناشی از کاهش شدید نرخ در این بازارها بوده است.

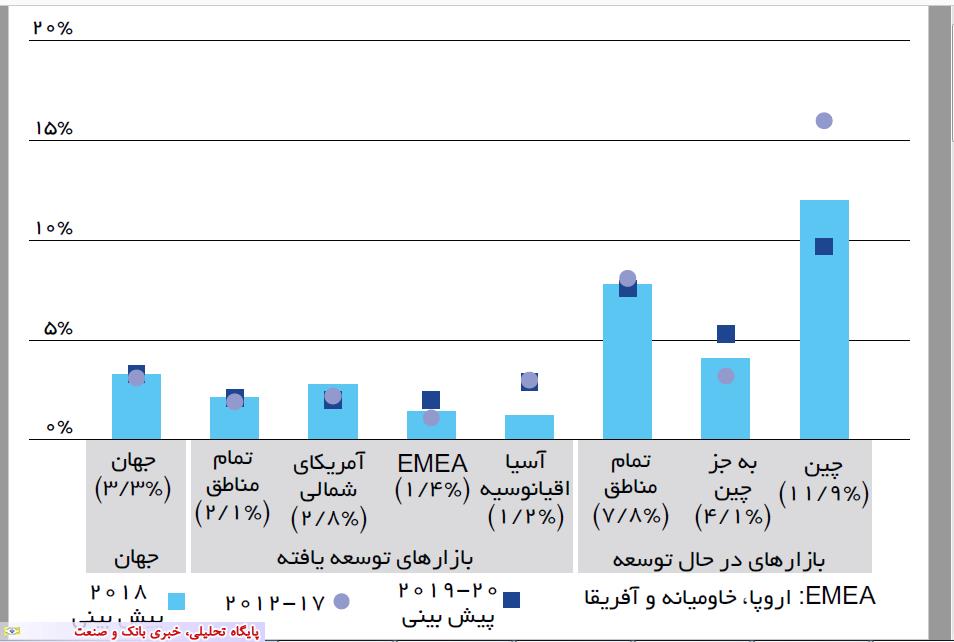

توسعه غیر حق بیمه در بازارهای پیشرفته و بازارهای نوظهور در دو سال آینده پایدار خواهد بود. در پایینترین سطح، انتظار میرود که حق بیمه در منطقه آسیا و اقیانوس آرام با سرعت بیشتری نسبت به سال گذشته افزایش یابد. همچنین انتظار میرود رشد حق بیمه در بازارهای نوظهور به استثنای چین که بهواسطه مشکلات اقتصادی در سالهای اخیر ضعیف عمل کردهاند، قویتر از سال 2018 شود. در بازارهای اصلی ایالاتمتحده و چین، کاهش سرعت در این بخش نسبت به سال گذشته پیشبینی میشود که ناشی از سردتر شدن موتور اقتصاد این کشورها و جلوه کردن سایر کشورهای نوظهور است (شکل 1).

نتیجه تعهدات (خلاصه از صفحه 15 تا 17)

بهواسطه افزایش نرخ حق بیمه در بخش غیرعمر، سوددهی این بخش در جهان افزایش یافته است. البته باید منتظر نتایج مثبت تعهدات اخیر بیمهای نیز باشیم. در ایالاتمتحده، بخش اموال و تلفات در ابتدای سال 2018 عملکرد بسیار خوبی داشته و به تنهایی این صنعت را یک سال به جلو رانده است. رشد حق بیمهها بهواسطه رشد زیرساختها و بهبود اقتصاد و افزایش نرخ بهره، بسیار بهتر بوده است.

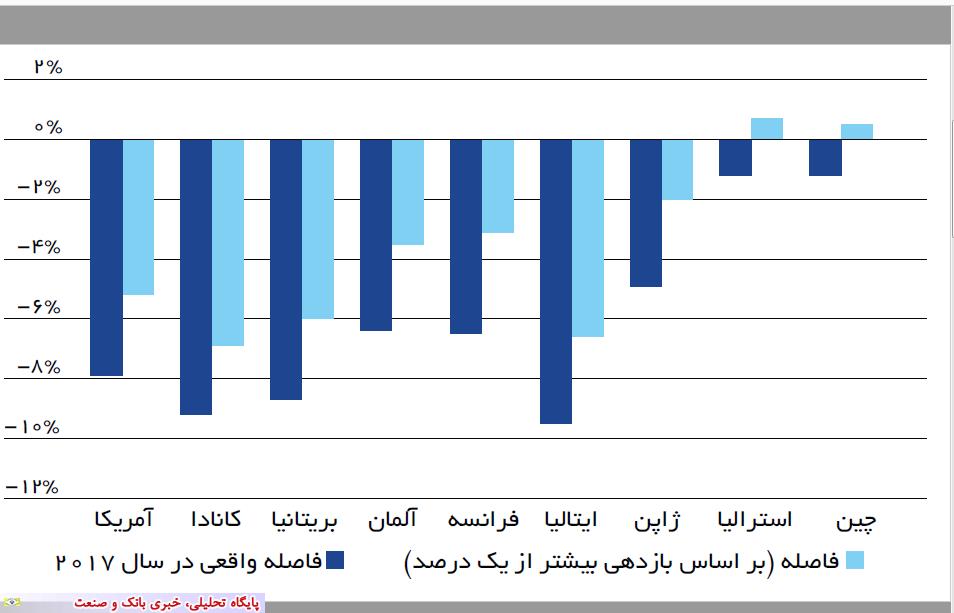

در بخش دولتی و خصوصی ایالاتمتحده میزان سوددهی تعهدات بیمهای به حدود 6 میلیارد دلار رسید که در نتیجه ترکیب با سرمایهگذاریهای موفقیتآمیز در بخش بیمه منجر به ایجاد نرخ بازدهی 8/8 درصدی حقوق صاحبان سهام شد. در مناطق دیگر از جمله کانادا، نتیجه تعهدات بهواسطه خسارات ناشی از طوفان آنچنان چشمگیر نبود. اما در منطقه اروپا میزان سوددهی تعهدات بیمهای به قوت خود باقی بوده و در نیمه اول سال 2018 نسبت به سال 2017 بهبود یافته بود. در آلمان بهواسطه فجایع طبیعی نرخ ترکیبی افزایش یافت درصورتیکه در کشورهای اسکاندیناوی آتشسوزی و تصادفات منجر به افزایش نرخها شد (شکل 2).

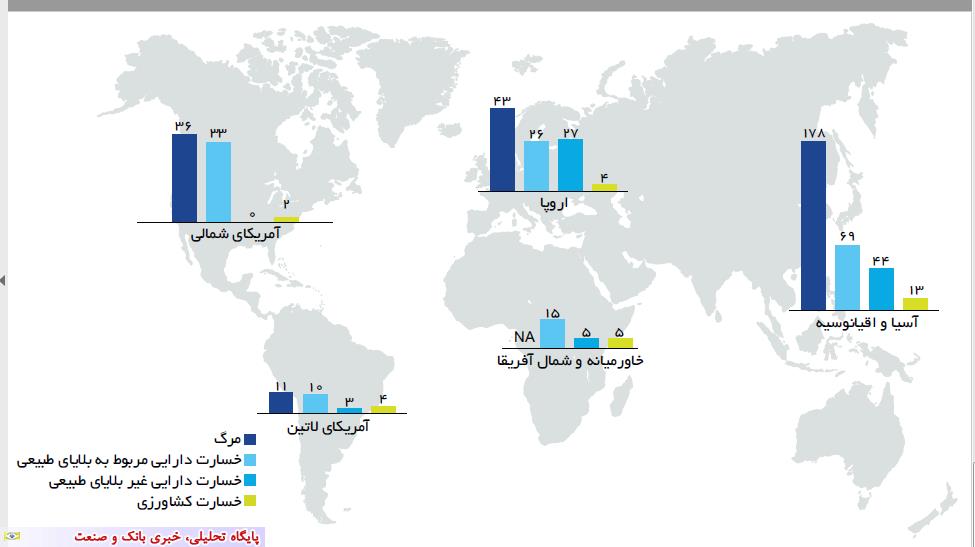

در استرالیا نیز در نیمه اول سال 2018 سوددهی تعهدات بیمهای بسیار خوب بود که ناشی از اصلاحات مثبت نرخهای حق بیمه و پایین بودن بلایای طبیعی بود. درصورتیکه در ژاپن شرکتهای بیمه نزدیک به 13 میلیارد دلار بهواسطه دو طوفان، بارندگیهای شدید در جولای و زمینلرزه در اوساکا و هوکایدو ضرر کردند که تاثیر شدیدی بر ترازنامههای بخش بیمه غیرعمر شرکتها داشت.

وضعیت بیمههای عمر

حق بیمه در بازارهای نوظهور در سالهای 2019 و 2020 به رشد خود ادامه میدهد

تخمین زده شده است که حق بیمههای عمر جهان در سال جاری به میزان 6/1 درصد رشد واقعی را در سال 2018 تجربه کرده باشد که کمی کندتر از میانگین رشد سالانه پنج سال گذشته است. حق بیمه در بازارهای توسعهیافته با 7/1 درصد رشد خواهد داشت، درحالیکه رشد حق بیمه بازارهای نوظهور احتمالا خیلی کندتر از حد معمول است (3/1 درصد طبق پیشبینیها).

در سالهای اخیر، بازارهای نوظهور بیشترین شتاب در درآمد حق بیمه جهانی عمر را به خود اختصاص دادهاند، اما سهم آنها در سال 2018 بسیار پایین پیشبینی میشود. دلیل آن کشور چین است که هنوز هم موتور رشد در صنعت بیمه عمر است. بنابراین، هر اتفاقی در صنعت بیمه عمر این کشور بیافتد در صنعت بیمه عمر جهان بازتاب خواهد داشت. دادههای سال جاری نشان میدهد که در سال 2018 در چین نرخ حق بیمه به میزان قابل توجهی کاهش مییابد (8/1- درصد) که به دلیل مقررات سختگیرانهتر روی محصولات مدیریت ثروت (WMP) از ابتدای سال است. به استثناء چین، پیشبینی میشود که حق بیمههای بازارهای نوظهور در سال جاری 5 درصد افزایش یابد (شکل 3).

در دو سال آینده چشمانداز مناطق مختلف با یکدیگر ترکیب خواهد شد. حق بیمه بازارهای نوظهور دوباره به حدود 9 درصد خواهد رسید. در چین نیز بهواسطه قوی بودن پایههای اقتصادی تأثیر WMP کمکم محو خواهد شد و این کشور رشد خوبی را تجربه خواهد کرد. درنهایت انتظار میرود که حق بیمه بازارهای توسعهیافته ثابت باقی بماند.

افزایش نرخ بهره از زمان تأخیر در سرمایهگذاری حمایت میکند

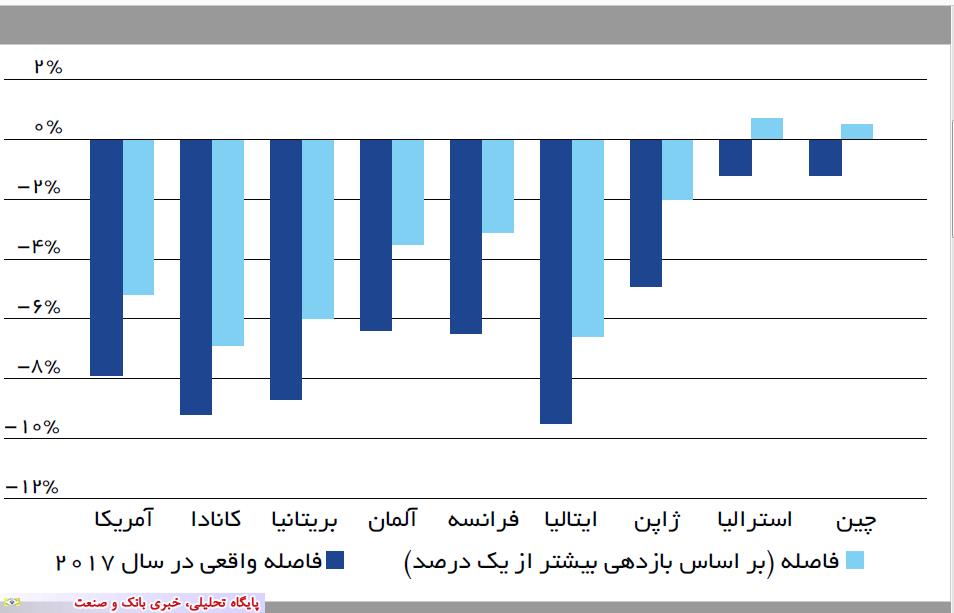

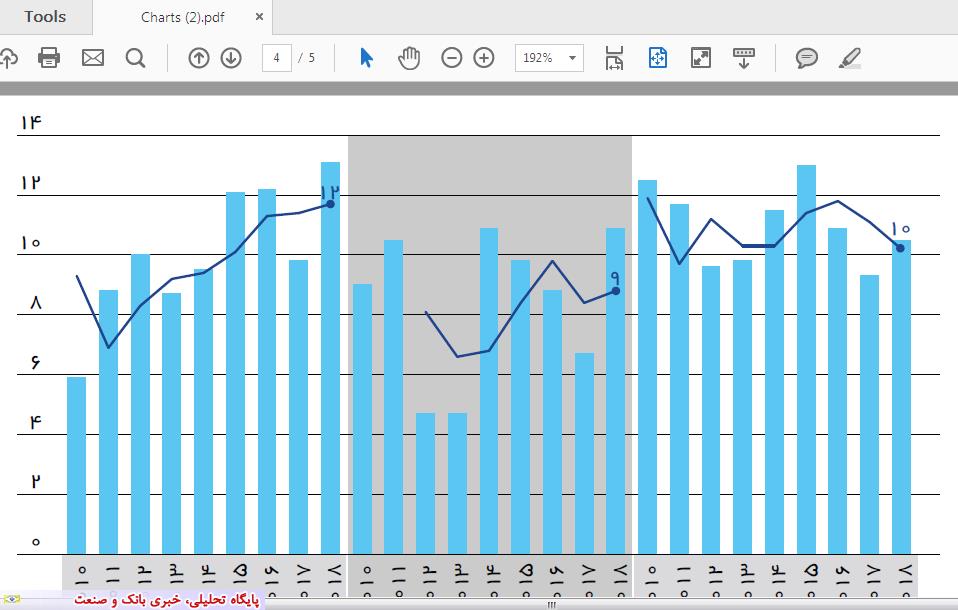

در محیط اقتصاد کمبهره، سودآوری کل در بخش بیمههای عمر (که توسط ROE اندازهگیری میشود) همچنان کم باقی خواهد ماند. با توجه به اطلاعات ابتدای سال 2018، روند در ایالاتمتحده به آرامی در حال افزایش است (شکل 4).

با ROE تخمین زده شده در حدود 12 درصد، بیمههای عمر در آمریکای شمالی در سال جاری عملکرد خوبی داشتند و از اروپا و آسیا، که برآورد ROE آنها به ترتیب 9 و 10 درصد است، بیش از پیش موفقتر عمل کردهاند.

برخی از بانکهای مرکزی پای خود را از روی پدال گاز سیاست پولی برداشتهاند و نرخ بهره به آرامی در حال افزایش است. با اینحال هنوز هم نرخهای بهره بسیار پایین است. این بدان معنی است که کسبوکارهای وابسته به پسانداز با توجه به عدم توانایی بیمهگران عمر در ارائه بازده جذاب، تضمینهای مالی و مزایاهای آتی، همزمان با خدمات ارزانقیمت توانایی پایینی دارند. بسیاری از کسبوکارها دوره بازدهی بلندمدتی نسبت به داراییها دارند و درنتیجه بیمهگران باید سرمایههای خود را در داراییهای با بازدهی کم سرمایهگذاری کرده یا ریسک بیشتری را بپذیرند، که در نتیجه آن، ترازنامههای آنها در معرض ریسکهای مالی بیشتری قرار میگیرد.

انتظار میرود نرخهای بهره در سطوح فعلی پایدار باقی بمانند و تنها افزایش ناچیزی داشته باشند. بیمهگران در کنار ارزشگذاری سهامهای عظیم، در جستوجوی بازدهی بهتر و همچنین محافظت از اوراق بهادار سرمایهگذاری خود در مقابل رکود بازار هستند. براساس نظرسنجی اخیر، بیمهگران مجددا پرتفوی خود را برای افزایش اوراق بهادار تغییر میدهند تا طیف وسیعی از داراییها را ایجاد کرده و تنوع در کلاسهای داراییهای جدید را افزایش دهند. بیمههای عمر همچنین باید پابهپای قوانین پیش روند تا دارای بازده مطلوب باشند. تغییرات قانونی میتواند بیمهها را ملزم به تجدید تخصیص داراییها کند.

خلأ بیمه در جهان: مسیری که برای بیمهها باز است

صنعت بیمه یکی از ارکان پایداری سیستم است که به طور خودکار به افزایش پایداری سیستم پرداخته و منجر به کاهش نوسانات کسبوکار در بازارهای مختلف میشود. در نتیجه، بیمه با این عملکرد خود، اقتصاد کشور را در مقابل شوکهای طبیعی و غیرطبیعی ایمن کرده و از فرو ریختن اقتصاد جلوگیری میکند. صنعت بیمه سه عملکرد مهم در ورطه اقتصادی ایفا میکند. اول آنکه با افزایش امنیت و ایجاد پایداری منجر به رشد، شکوفایی و افزایش سرمایهگذاری و نوآوری میشود. دوم: پس از وقوع بحرانها بازیابی داراییها و بازسازی جامعه را سرعت میبخشد. سوم: صنعت بیمه همانند یک کانال سرمایهگذاریها را هدایت کرده و این سرمایهگذاریها را تبدیل به داراییهای بلندمدت با سوددهی مناسب میکند.

با وجود نقشهای کلیدی صنعت بیمه، هنوز هم در تمامی نقاط جهان خلأ بیمهای قابل توجهی حس میشود که میتواند تهدیدی جدی برای اقتصاد جهان به شمار رود. در شکل 5 میزان خلأ بیمهای براساس حق بیمه پرداختی ارائه شده است. بر آورد میشود در حال حاضر میزان خلأ بیمه در بخش مرگومیر و فجایع طبیعی در حدود 500 میلیارد دلار باشد که با حدود 70 درصد کل بازارهای بیمه جهان در حال حاضر برابری کرده و حدود 6/0 درصد از تولید ناخالص داخلی جهان را شامل میشود. بیشترین حجم خلأ بیمه در بخش مرگومیر است که در حال حاضر نزدیک به 270 میلیارد دلار است که برابر با 90 درصد حق بیمه پرداختی کنونی جهان است.

این خلأها در ایالاتمتحده و آسیا و اقیانوسیه افزایش یافته است که حاکی از کاهش توجه به این بخش از بیمه است. در هر حال عدم توجه به این 6/0 درصد از تولید ناخالص جهانی میتواند در شرایط کنونی اقتصاد جهان تهدیدی جدی به شمار رود.